1.- RETENCIONES(CONTRIBUYENTE ESPECIAL)

Conceptos Básicos de la Retención de Impuestos

La retención es la

obligación que tiene el comprador de bienes y servicios, de no entregar el

valor total de la compra al proveedor, sino de guardar o retener un porcentaje

en concepto de impuestos. Este valor

debe ser entregado al Estado a nombre del contribuyente, para quien esta

retención le significa un prepago o anticipo de impuestos.

Información

de interés

· ¿Qué impuestos deben ser retenidos?

Deben retenerse en

el porcentaje correspondiente, el

Impuesto a la Renta y el Impuesto al Valor Agregado.

· ¿Quién debe retener impuestos?

El agente de

retención, que como regla general, es quien compra bienes o servicios. Pueden

ser personas naturales obligadas a llevar contabilidad, sucesiones indivisas o

sociedades dependiendo de las disposiciones de las normas vigentes para cada

tipo de impuesto.

Contribuyente Especiales

Contribuyente

Especial es todo aquel contribuyente (persona natural o sociedad), calificado

formalmente como tal por la Administración Tributaria, que en mérito a su

importancia económica definida en parámetros especiales, coadyuva a la

recaudación efectiva de los tributos, sujetándolo a normas especiales con

relación al cumplimiento de sus deberes formales y pago de los tributos.

El Servicio de

Rentas Internas puede designar como "contribuyentes especiales" a

determinados sujetos pasivos cuyas actividades se consideren importantes para

la Administración Tributaria, por ejemplo, a efectos de contar con información

valiosa para la gestión de los tributos.

La Administración

Tributaria realiza procesos permanentes de selección y exclusión de

contribuyentes especiales, en los cuales considera, respectivamente, a aquellos

contribuyentes que cumplan con parámetros establecidos de acuerdo a sus

transacciones reportadas en declaraciones y anexos; así como también a aquellos

cuyo movimiento tributario se ha reducido y no ameritan mantener la calidad de

contribuyentes especiales.

·

¿Existe algún procedimiento especial de

declaración de impuestos?

Los contribuyentes

especiales obligatoriamente declaran sus impuestos a través del

Internet y los pagan vía convenio de débito, a través de las Instituciones

Financieras que forman parte del Convenio Especial de Recaudación con el SRI.

- http://opina-tu-tambien.blogspot.com/2012/06/el-iva-0-y-12-y-sus-retenciones-ecuador.html

- http://webcache.googleusercontent.com/search?q=cache:V8dj9YpfU68J:www.sri.gob.ec/de/334+&cd=1&hl=es&ct=clnk&gl=ec

2.- IMPUESTO A LA RENTA

El Impuesto a la Renta se aplica sobre aquellas

rentas que obtengan las personas naturales, las sucesiones indivisas y las

sociedades sean nacionales o extranjeras. El ejercicio impositivo comprende del

1o. de enero al 31 de diciembre.

Para calcular el impuesto que debe pagar un

contribuyente, sobre la totalidad de los ingresos gravados se restará las

devoluciones, descuentos, costos, gastos y deducciones, imputables a tales

ingresos. A este resultado lo llamamos base imponible.

La base imponible de los ingresos del trabajo en

relación de dependencia está constituida por el ingreso gravado menos el valor

de los aportes personales al Instituto Ecuatoriano de Seguridad social (IESS),

excepto cuando éstos sean pagados por el empleador.

La declaración del Impuesto a la Renta es

obligatoria para todas las personas naturales, sucesiones indivisas y

sociedades, aún cuando la totalidad de sus rentas estén constituidas por

ingresos exentos, a excepción de:

1. Los

contribuyentes domiciliados en el exterior, que no tengan representante en el

país y que exclusivamente tengan ingresos sujetos a retención en la fuente.

2. Las personas

naturales cuyos ingresos brutos durante el ejercicio fiscal no excedieren de la

fracción básica no gravada.

Cabe mencionar que están obligados a llevar

contabilidad todas las sociedades y las personas naturales y sucesiones

indivisas que operen con un capital propio que al inicio de sus actividades

económicas o al 1o. de enero de cada ejercicio impositivo hayan superado 9

fracciones básicas desgravadas del impuesto a la renta o cuyos ingresos brutos

anuales de esas actividades, del ejercicio fiscal inmediato anterior, hayan

sido superiores a 15 fracciones básicas desgravadas o cuyos costos y gastos

anuales, imputables a la actividad empresarial, del ejercicio fiscal inmediato

anterior hayan sido superiores a 12 fracciones básicas desgravadas.

Las personas naturales que realicen actividades

empresariales y que operen con un capital u obtengan ingresos inferiores a los

previstos en el inciso anterior, así como los profesionales, comisionistas,

artesanos, agentes, representantes y demás trabajadores autónomos deberán

llevar una cuenta de ingresos y egresos para determinar su renta imponible.

Los plazos para la presentación de la declaración,

varían de acuerdo al noveno dígito de la cédula o RUC, de acuerdo al tipo de

contribuyente

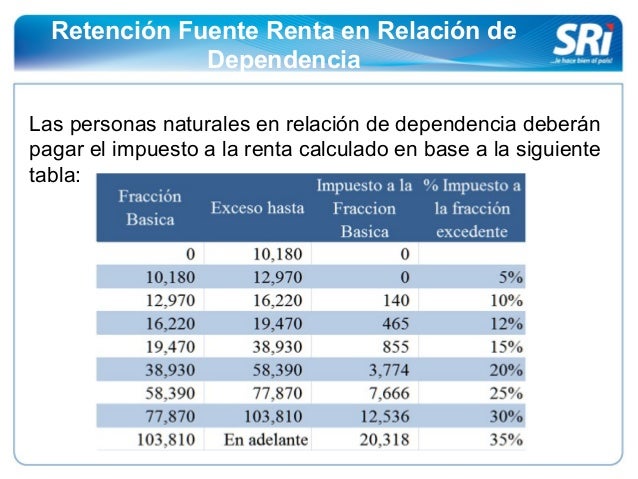

Tabla de Impuesto de la renta Personal

Tabla de impuesto a la renta en

relación de dependencia

- http://elyex.com/tabla-impuesto-a-la-renta-2015-sri-ecuador-impuestos/

- http://www.sri.gob.ec/de/167

- http://es.slideshare.net/briancitoguerra69/retenciones-en-la-fuente-iva-y-renta

3.- CÁLCULO DEL IMPUESTO A LA HERENCIA

¿Qué

es la herencia?

Es cuando se recibe un patrimonio, a título universal, por causa de muerte de

una persona, es decir, comprende todo el patrimonio del causante.

¿Qué

es el legado?

Es cuando se realiza un testamento y hay una asignación específica a título

singular (de un bien) del causante a los herederos.

¿Qué

es la donación?

Es un acto por el cual una persona transfiere gratuita e irrevocablemente una

parte de sus bienes a otra persona.

Nota: Considere que el cónyuge no es heredero, por lo que

es dueño automáticamente del 50% de los bienes adquiridos en la sociedad

conyugal.

Nota: En el esquema actual, los herederos en primer grado

de consanguinidad con el causante (hijos) tienen un descuento del 50%

La nueva tabla propuesta para calcular el Impuesto a

la Herencia duplica este tributo del 35%, máximo vigente, al 77,5%. Este cambio

será parte de la reforma legal, anunciada por el presidente Correa, el

pasado 24 de mayo. Otro cambio es bajar la base mínima a gravar de USD 68 880 a

35 400. Con ello, algunos herederos con bienes sobre los USD 35 400 que hoy no

tributaban deberán hacerlo si se aprueba la reforma, en los próximos días. La

tabla propuesta incluye siete escalas, por ejemplo: si la herencia es de 70 800

(200 salarios básicos) pagarán el mínimo 2,5% y si supera los USD 849 600 (2400

salarios) se deberá cancelar el máximo de 77,5%. En este último caso de

patrimonios heredados, legados o donados significará un aumento de más del

doble del impuesto, según el monto. El titular de la Comisión de Régimen

Económico, Virgilio Hernández, en entrevista con Ecuador radio, dijo ayer, 2 de

junio del 2015, que de ninguna forma se busca una confiscación. “La

confiscación está prohibida por la Constitución y nosotros somos absolutamente

respetuosos de la Constitución. No buscamos afectar sino que el Estado promueva

mejores condiciones de nivelación económica para todos”. Sobre qué va a pasar

con las empresas, pues un 80% de ellas son familiares en el país, dijo que si

bien la ley buscará corregir los mecanismos con los que hoy se elude el pago

del impuesto, la idea no es generar desincentivos para la empresa. Para el

primer Mandatario, este impuesto tiene un fin redistributivo y no fiscal, pues

según dice, una de cada 3 000 personas por año recibe una herencia mayor a USD

35 400 y recalcó que el tributo se aplicará al valor del bien, pero la

cancelación será por heredero. De esta manera descartó que se afecte a la clase

media y pobre.

- http://www.elcomercio.com/actualidad/impuesto-herencia-correa-tasas-donaciones.html

- http://www.elcomercio.com/datos/calcule-impuesto-herencia-ecuador-sri.html

- http://www.jezl-auditores.com/index.php?option=com_content&view=article&catid=55&id=78&Itemid=71

- http://taxfincorp.com/noticias/2015/01/09/tablas-para-tributacion-del-impuesto-a-la-renta-2015/

No hay comentarios:

Publicar un comentario